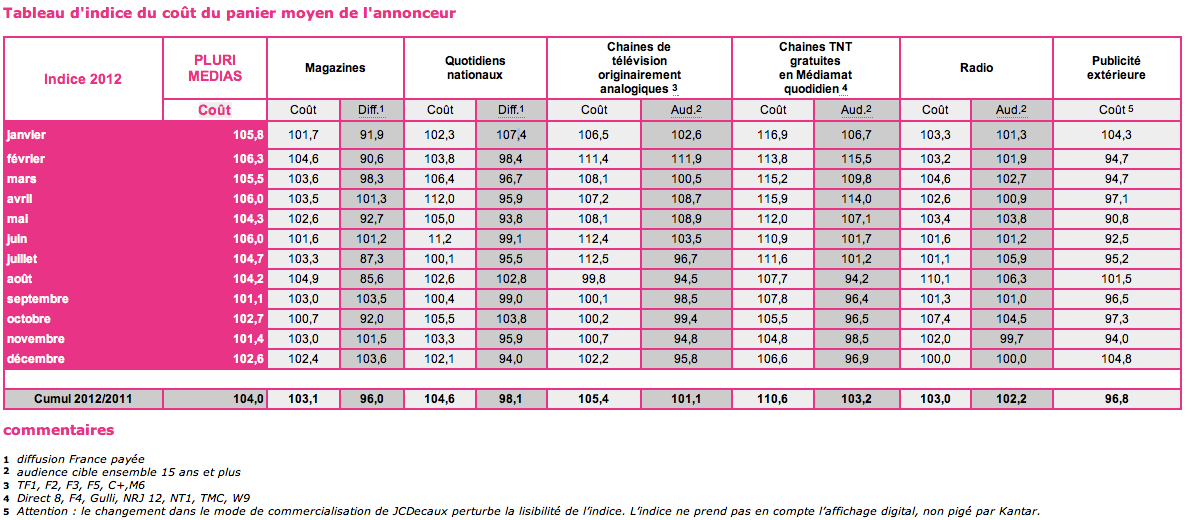

Le coût brut du panier média moyen de l’annonceur a progressé de 4 % en 2012 par rapport à 2011. Cette inflation est d’autant plus sensible qu’elle se situe dans le contexte d’une progression générale des prix à la consommation de 2 % (source Insee).

La hausse annuelle du coût du panier, particulièrement forte sur les 8 premiers mois de l’année (supérieure à 4 %) a cependant légèrement ralenti sur les 4 derniers mois de 2012 (inférieure à 3 %). Ce ralentissement est notamment à rapprocher, sur la même période, d’une baisse des investissements plurimédias et d’une stabilisation du coût moyen des chaînes de télévision originairement analogiques.

Tous les médias, à l’exception de la publicité extérieure5, contribuent à l’inflation et présentent des rapports coût/performance défavorables aux annonceurs. En presse, l’inflation des tarifs (magazines : + 3,1 %, quotidiens nationaux : + 4,6 %) est toujours de mise, alors que les indices de diffusion poursuivent leur tendance à la baisse (magazines : – 4 %, quotidiens nationaux : – 1,9 %). En télévision, les chaînes de la TNT gratuite, qui ne rationalisent pas suffisamment leur tarification brute, présentent une forte inflation de leur coût (+ 10,6 %), corrélée à une progression d’audience limitée à 3,2 %. Les chaînes originairement analogiques, confrontées à la montée en puissance des chaînes de la TNT (en part d’audience et en investissements publicitaires) et malgré une forte disparité selon les mois, présentent un panier moyen dont le coût progresse de 5,4 % en 2012 pour une progression d’audience de 1,1 % seulement. Pour sa part, bien qu’en progression de 3 %, le coût moyen du panier radio est à rapprocher d’une hausse de 2,2 % de son indice d’audience.

————

————

Créé en 2000 par les annonceurs et les agences médias qui forment le CRTM, l’Indice permet de suivre chaque mois l’évolution du coût du panier médias moyen de l’annonceur dans les médias.

En 2012, grâce aux experts de l’UDA et de l’Udecam réunis par le CRTM, l’Indice fait peau neuve :

– il s’enrichit de nouveaux indices (coût et audience) pour mieux suivre la télévision («chaînes originairement analogiques» et «chaînes de la TNT»)

– et devient toujours plus proche des évolutions de coûts réellement supportées par les annonceurs grâce à un nouveau mode de calcul de l’Indice plurimédia, à une nouvelle méthode de calcul de l’Indice basé sur le coût moyen des insertions (télévision et radio) et la prise en compte des diffusions mensuelles pour la presse quotidienne nationale.

Compte tenu des changements méthodologiques introduits en 2012, tout rapprochement des indices 2012 avec les indices relevés dans les années antérieures sont dépourvus de sens. Bien entendu, l’indice 2012 reste néanmoins un indice d’évolution des coûts de 2012 par rapport à 2011.

Télécharger le communiqué de presse

Méthodologie 2012

Il s’agit de mettre à la disposition de l’ensemble des observateurs et acteurs du marché, avec un vrai souci de transparence, un outil permettant de suivre l’évolution du coût du panier médias moyen des annonceurs, le plus simplement et le plus objectivement possible.

Basé sur les tarifs bruts des supports

Chaque mois sont communiqués, pour chacun des médias, l’indice d’évolution du tarif moyen du mois échu par rapport au même mois de l’année précédente (la base 100). Dans ce souci d’objectivité, la base de comparaison retenue est celle des tarifs bruts, tels qu’ils apparaissent dans les conditions générales de vente des supports. A compter de 2012, l’Indice est basé sur l’évolution de l’investissement par unité de parution (exemple : nombre de spots en télévision ou en radio).

Le «panier moyen de l’annonceur»

L’Indice est le reflet du «panier moyen de l’annonceur» : chaque tarif est affecté du poids qu’il représente dans les investissements bruts des annonceurs tels qu’ils apparaissent dans la pige Kantar. Les investissements pris en compte sont ceux de l’ensemble du marché, pris au niveau le plus fin possible. Pour la presse par exemple, dont les tarifs sont stables sur l’ensemble de l’année, les variations de l’Indice reflètent l’évolution des investissements Kantar titre par titre : l’évolution du «panier de l’annonceur».

Périmètre de l’Indice

Seuls les tarifs des supports nationaux font partie de l’Indice. Ils sont nécessairement pigés par Kantar et font l’objet d’une étude d’audience ou de diffusion.

Indicateur «de calage»

En regard de l’indice tarifaire est systématiquement fourni un «indicateur de calage», destiné à suivre l’évolution de la performance du média sur un critère large. Pour la

télévision et la radio, c’est l’audience sur la cible 15 ans et plus, mesurée par Médiamétrie, qui est utilisée. En presse, nous avons, pour des raisons de cohérence entre les supports, choisi de retenir la diffusion payée France OJD. De la même manière que les tarifs sont pondérés par les investissements Kantar, l’indicateur de calage permet d’identifier les variations de performances sur un panier identique à celui pris en compte pour les tarifs. La période de référence retenue pour l’indicateur de calage est la plus récente à la date de calcul de l’Indice et peut donc varier d’un média à l’autre (ex. : la télévision fournit des données d’audience en continu quand les diffusions de la presse magazine ne sont disponibles que deux fois par an).

Traitement des données et calcul de l’Indice Gilles Boisson, ancien directeur général du Crédome, membre du comité scientifique du CESP, administrateur de l’Irep, ingénieur de l’Ecole Centrale de Paris, est chargé chaque mois du calcul de l’Indice.

Télécharger la méthodologie 2012